El gran dilema del mercado inmobiliario español

En los últimos años, el mercado inmobiliario español ha experimentado una transformación significativa. Los precios de la vivienda han aumentado en ciudades como Madrid, Barcelona o Málaga, mientras que los salarios se han mantenido prácticamente estancados.

Ante este escenario, surge una pregunta recurrente: ¿alquilar o comprar vivienda en España en 2025 ?

La respuesta no es sencilla. Comprar sigue siendo el sueño de muchos españoles, pero el contexto económico actual, la inflación y los altos tipos de interés del Banco Central Europeo están redefiniendo las decisiones financieras de las familias. Por otro lado, el alquiler ofrece flexibilidad, pero a un precio cada vez más elevado.

En este artículo analizaremos con profundidad las ventajas, desventajas y factores económicos que te ayudarán a tomar una decisión informada y coherente con tu estilo de vida y tu situación financiera.

Cómo ha cambiado el mercado inmobiliario español en 2025

En 2025, España sigue viviendo una fuerte demanda de vivienda, impulsada por el interés extranjero, el teletrabajo y el atractivo turístico del país. Según datos de Idealista y Fotocasa, el precio medio por metro cuadrado supera los 2.000 euros en muchas zonas urbanas, mientras que en regiones como Madrid y Barcelona alcanza más de 4.000 €/m².

Al mismo tiempo, los alquileres han subido alrededor de un 6% anual, especialmente en zonas costeras como Valencia, Alicante o la Costa del Sol. La escasez de oferta y la alta demanda están presionando los precios en ambos lados: tanto para comprar como para alquilar.

Por eso, elegir entre alquilar o comprar vivienda en España requiere analizar no solo los números, sino también los objetivos personales y la estabilidad financiera.

Ventajas de alquilar vivienda en España

🔹 1. Flexibilidad geográfica y laboral

Alquilar te permite mudarte con facilidad. En un mercado laboral cada vez más digital y móvil, no estar atado a una hipoteca puede ser una ventaja estratégica, sobre todo si trabajas en remoto o cambias de ciudad con frecuencia.

🔹 2. Menos gastos iniciales

Comprar una vivienda implica una inversión inicial alta: entrada, impuestos (ITP o IVA), notaría, tasación… En cambio, el alquiler solo requiere una fianza y, a veces, un mes de agencia.

🔹 3. Menos riesgos financieros

Si los precios del mercado bajan, el inquilino no sufre pérdidas patrimoniales. Además, no te afectarán los tipos de interés o las caídas de valor inmobiliario.

🔹 4. Mantenimiento a cargo del propietario

El arrendador es responsable de las reparaciones estructurales, instalaciones o reformas importantes. Esto supone un ahorro significativo a largo plazo.

Desventajas del alquiler en el contexto español actual

⚠️ 1. Subida constante de precios

En ciudades como Madrid, Barcelona o Palma de Mallorca, los precios del alquiler están en máximos históricos. Pagar más de 1.200 € al mes por un piso de 70 m² se ha convertido en lo habitual.

⚠️ 2. Inseguridad a largo plazo

El mercado del alquiler en España no siempre ofrece estabilidad. Los contratos suelen durar de 1 a 5 años, y la renovación depende del propietario. Además, las nuevas leyes de vivienda aún generan cierta incertidumbre jurídica.

⚠️ 3. Sin creación de patrimonio

Al alquilar, el dinero pagado se considera un gasto, no una inversión. A largo plazo, no se genera ningún activo tangible.

Ventajas de comprar vivienda en España

🏠 1. Inversión a largo plazo

Comprar sigue siendo una de las formas más seguras de proteger el patrimonio frente a la inflación. La vivienda es un activo real que tiende a revalorizarse con el tiempo.

🏠 2. Estabilidad y sentido de pertenencia

Ser propietario da seguridad emocional y económica. Además, puedes personalizar tu hogar y planificar a largo plazo sin depender de terceros.

🏠 3. Potencial de rentabilidad

Si decides alquilar tu vivienda, puedes obtener ingresos pasivos. En zonas turísticas, los alquileres vacacionales generan entre un 4% y un 7% anual de rentabilidad.

🏠 4. Acceso a hipotecas competitivas

Aunque los tipos de interés han subido, las entidades bancarias españolas siguen ofreciendo hipotecas con condiciones atractivas, especialmente para primeras viviendas o jóvenes compradores.

Desventajas de comprar vivienda en España

⚠️ 1. Alta inversión inicial

Entre la entrada (normalmente el 20% del precio), los impuestos (entre el 8% y 10%), y los gastos notariales, el coste inicial puede superar los 40.000 € fácilmente.

⚠️ 2. Menor flexibilidad

Comprar implica compromiso a largo plazo. Si tu situación laboral o familiar cambia, vender puede ser lento y costoso.

⚠️ 3. Riesgo de endeudamiento

Una hipoteca a 25 o 30 años representa una gran responsabilidad. En tiempos de incertidumbre económica, perder poder adquisitivo puede poner en riesgo la estabilidad financ

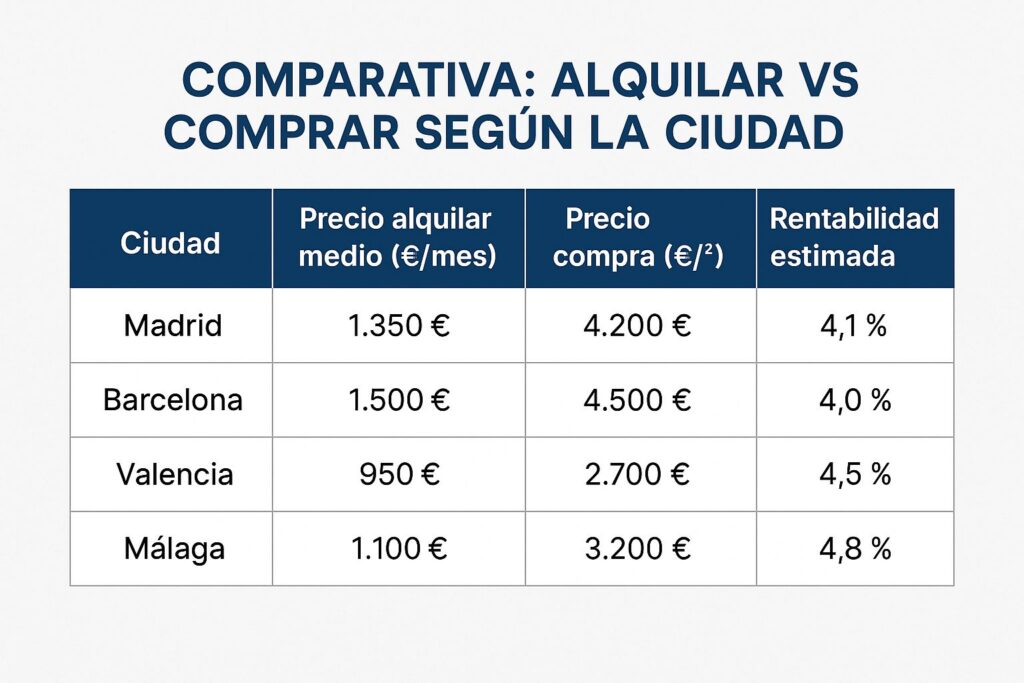

Comparativa: alquilar vs comprar según la ciudad

Como se observa, la compra sigue siendo más rentable en zonas donde el turismo impulsa la demanda, mientras que el alquiler es más conveniente para quienes priorizan movilidad o estabilidad laboral temporal.

Factores económicos que influyen en la decisión

• Inflación: aunque los precios se estabilizan, la inflación sigue reduciendo el poder de compra.

• Tipos de interés: la media de hipotecas fijas ronda el 3,5%–4%, mientras que las variables dependen del Euríbor.

• Mercado laboral: el auge del teletrabajo permite vivir en ciudades más baratas sin renunciar a ingresos metropolitanos.

• Estilo de vida: familias, expatriados y jóvenes profesionales tienen necesidades diferentes que determinan si alquilar o comprar.

Consejos para decidir según tu perfil financiero

1. Evalúa tu estabilidad laboral. Si cambias de empleo o ciudad con frecuencia, el alquiler es más seguro.

2. Calcula tu ratio de endeudamiento. No dediques más del 30–35% de tus ingresos mensuales a la vivienda.

3. Considera el horizonte temporal. Si planeas vivir más de 10 años en el mismo lugar, comprar puede ser más rentable.

4. Analiza el mercado local. En algunas ciudades, la relación entre alquiler y compra varía enormemente.

5. Consulta a un asesor financiero. Cada caso es distinto, y una decisión informada puede ahorrarte miles de euros.

¿Qué opción es más inteligente en 2025 ?

La respuesta depende de tus prioridades.

• Si valoras la libertad, la movilidad y evitar deudas, alquilar sigue siendo la mejor opción.

• Si buscas estabilidad, construir patrimonio y aprovechar oportunidades de revalorización, comprar vivienda en España sigue siendo una apuesta sólida a largo plazo.

El mercado español se encuentra en una fase madura y competitiva, donde la información y la planificación financiera son las claves para decidir correctamente.

Al final, el verdadero éxito no está en ser propietario o inquilino, sino en tomar decisiones financieras coherentes con tus metas personales.

Según el informe de Idealista sobre el precio de la vivienda en España, el coste medio por metro cuadrado ha subido un 6 % en 2025.